业绩暴增,机构密集调研,双碳背景下,齐翔腾达迎戴维斯双击

原标题:业绩暴增,机构密集调研,双碳背景下,齐翔腾达迎“价格+扩产”戴维斯双击

作者 国胜

流程编辑 小白

数百年来,海员和渔夫们从来都不会去一个区域:赤道和北纬50度,也就是美国加州和夏威夷中间的地带。

那里地处太平洋亚热带气流中心,是赤道的无风地带,没有可以给水手带来好处的风和气流,因此被称作“海洋中的沙漠”。

由于没有风,这里的海水流动得非常缓慢。近代以来,来自亚洲东海岸和美国西海岸的各种漂浮物汇集于此,最终形成一个面积达140万平方公里巨型垃圾漩涡,相当于85个上海!又被称为太平洋垃圾群。

不可降解塑料是太平洋垃圾群的主要构成,科学研究表明,普通塑料的降解需要100-200年时间,全面推行可降解塑料迫在眉睫。

风云君今天要介绍的齐翔腾达就和可降解塑料密切相关,公司第一大化工产品顺酐(gān)是生产可降解塑料的核心原料,目前产能世界第一。

就在不久前的半年报,齐翔腾达交出了一份惊艳的业绩答卷。

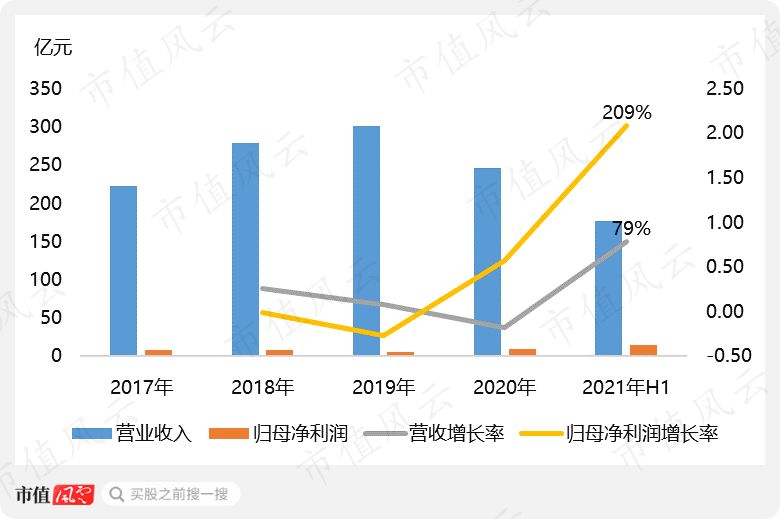

一、亮眼!营收增长79%,净利润暴增209%

2021年上半年,齐翔腾达实现营业收入177亿元,同比增长79%,实现归母净利润14.69亿元,同比增长208.93%。

这份成绩单绝对称得上亮眼,14.69亿元的净利润已经超过此前年份全年的利润规模。

在8月31日的电话会议中,中信自营、南方基金、国投瑞银、金信基金、东方资管等40多家知名机构现身,全国社保基金403组合和海富通改革灵活驱动基金两大机构股东也在上半年对齐翔腾达加仓。

此时,风云君猜测有人会这么说:用2020年疫情期间的业绩数据作为比较基准,有失客观吧?

事实上,在分析齐翔腾达时选择客观准确的基准确实很重要,这对判断公司是否已经进入新的增长期至关重要。

除了化工制造,齐翔腾达还提供化工和能源领域的供应链管理服务。这两块业务,收入规模都比较大,但毛利率不算高。

至于供应链管理业务,除了盈利,还有另一个作用是感知市场供需的变动,提前预判市场(基于供应链管理业务的特殊性,下文的分析将主要以化工业务为主)。

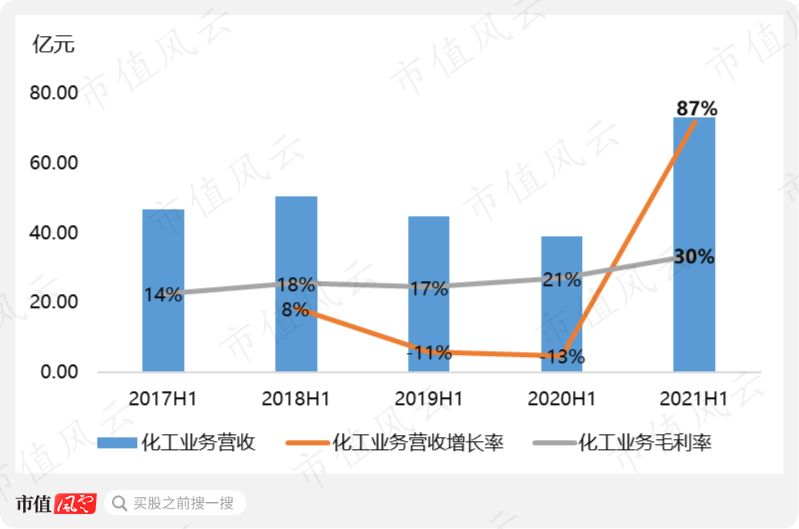

从数据来看,2021年上半年,齐翔腾达化工业务营收同比增长了87%,超过总营收增速,即便与2019年上半年相比,仍增长了63%。

所以说,齐翔腾达2021年上半年业绩爆发,是因为2020年疫情导致同期可比基数低?这个结论并不成立。

另外,我们还可以看到,2021年上半年化工业务三年来首次正增长,甚至可以形容为暴增。与此同时,化工业务的毛利率也同比大幅提升近10个百分点,达到30%。

那么,判断齐翔腾达是否已经进入一个新的增长期?在回答这个问题之前,先来看看业绩增长的主要原因。

二、景气周期叠加产能释放,迎“价格+扩产”戴维斯双击

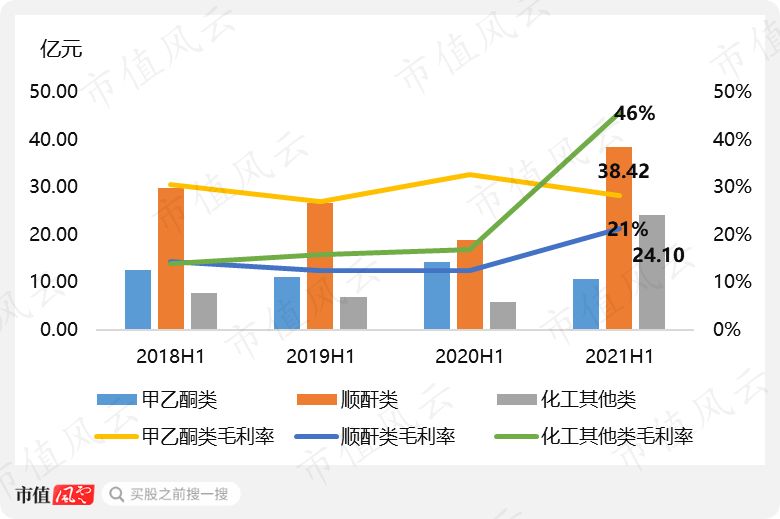

分产品来看,顺酐类和其他化工产品的营收和毛利率增长,是齐翔腾达2021年上半年业绩增长的主因。

甲乙酮虽然业绩增长不明显,但公司在这一领域的龙头地位足够稳固。公司是国内最大的甲乙酮生产企业,国内产销份额占比达50%左右,拥有全球最大甲乙酮的单套18 万吨装置产能,未来还继续扩产8万吨产能。

1、顺酐龙头,行业景气度持续上行

顺酐一直都是齐翔腾达化工业务的第一大收入来源。

2021年上半年实现营业收入38.42亿元,无论同比还是环比,增长均超过100%,实现毛利润8.22亿元。同比数据格外亮眼,增长了247.58%。

自2020年下半年,受益于下游可降解塑料消费需求的持续增长,顺酐单价持续上涨。截止2021年9月14日,顺酐的公开市场报价升至12,950元/吨,景气度继续上行。

除可降解塑料,顺酐还可用于生产不饱和聚酯树脂、富马酸、润滑油添加剂、农用化学品、涂料、耐热苯乙烯树脂等近百种下游有机中间体和专用化学品。

目前,齐翔腾达的顺酐年产能达20万吨,是世界上最大的顺酐生产企业,另有20万吨的在建产能,预计在2022年上半年投产,符合行业的发展趋势。

从市场占有率的角度,2020年,公司顺酐产品在国内市场占有率在30%以上,占国内出口份额的50%以上,是顺酐行业当之无愧的龙头。

曾经,万华化学凭借聚氨酯一举打造了自己的化工帝国,聚氨酯称为继聚乙烯、聚氯乙烯、聚丙烯、聚苯乙烯之后的第五大塑料;现在,命运的天平开始向可降解塑料倾斜,齐翔腾达值得期待。

2、碳四布局更像烟台万华,板块毛利大增

公司其他化工产品,主要包括丁二烯、顺丁橡胶、丁腈胶乳、异辛烷、甲基叔丁基醚(MTBE)、甲基丙烯酸甲酯(MMA)等,与甲乙酮和顺酐相同,都属于碳四深加工的产物。

齐翔腾达自成立之初,就主要从事碳四产品深加工业务。其生产所需的碳四,直接经紧邻的中石化炼化公司管道输送至公司,供应稳定且运输成本低。

自2017年开始,齐翔腾达对标万华化学,提出“不断完善产业链,对碳四资源‘吃干榨净’,持续向高精尖产业链转型”的发展目标。从发展成效来看,公司目前已初步形成完善的碳四深加工产业链。

2021年上半年,齐翔腾达年产20万吨MMA项目及新建年产20万吨丁腈胶乳项目全部投产。

其中,MMA主要用于生产有机玻璃、高档油漆、高端显示屏及其他家用电器、装饰材料;丁腈胶乳是医用手套的主要原料。

2021年上半年,受益于产品价格高位运行,公司其他化工产品的营业收入为24.1亿元,同比增长了310.68%,毛利达11.03亿元,同比增速超10倍;毛利率高达45.75%,是齐翔腾达2021年上半年盈利增长的重要原因。

此外,公司年产10万吨PMMA项目也正处于建设当中,投产后将形成“异丁烯―MMA―PMMA”的一体化完整产业链。

3、逆周期布局,顺周期收获

扩产项目投产,以及行业的高景气周期,是齐翔腾达化工产品2021年业绩爆发的表象原因。

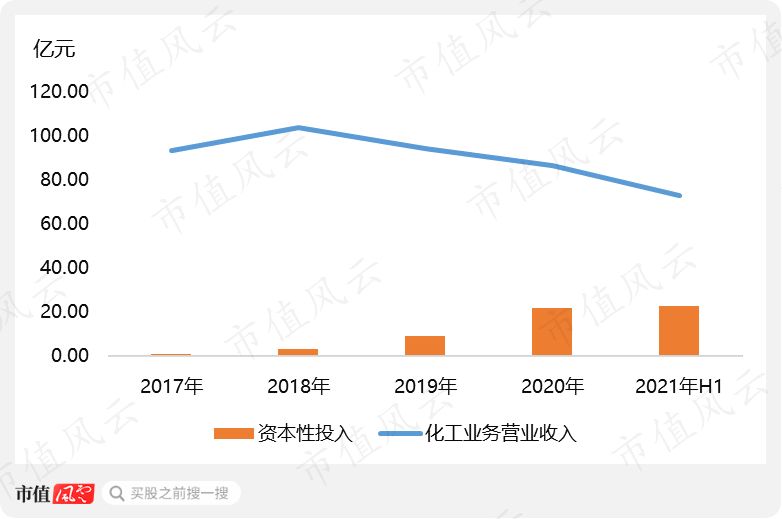

但究其深层次原因,还是管理团队自2018年就开始逆势布局碳四产业链完善和升级。管理层在正确的时点,做出了正确的决策。

自2018年开始,齐翔腾达化工业务收入表现其实并不算好,但是公司每年的资本性投入却以肉眼可见速度增长。例如,2021年上半年,23亿的资产购置支出已经超过2020年全年。

有的人因为看见而相信,有的人因为相信而看见。齐翔腾达义无反顾的逆周期投入,这一切付出,终在2021年迎来红利兑现。

三、盈利能力提升明显,研发继续加码

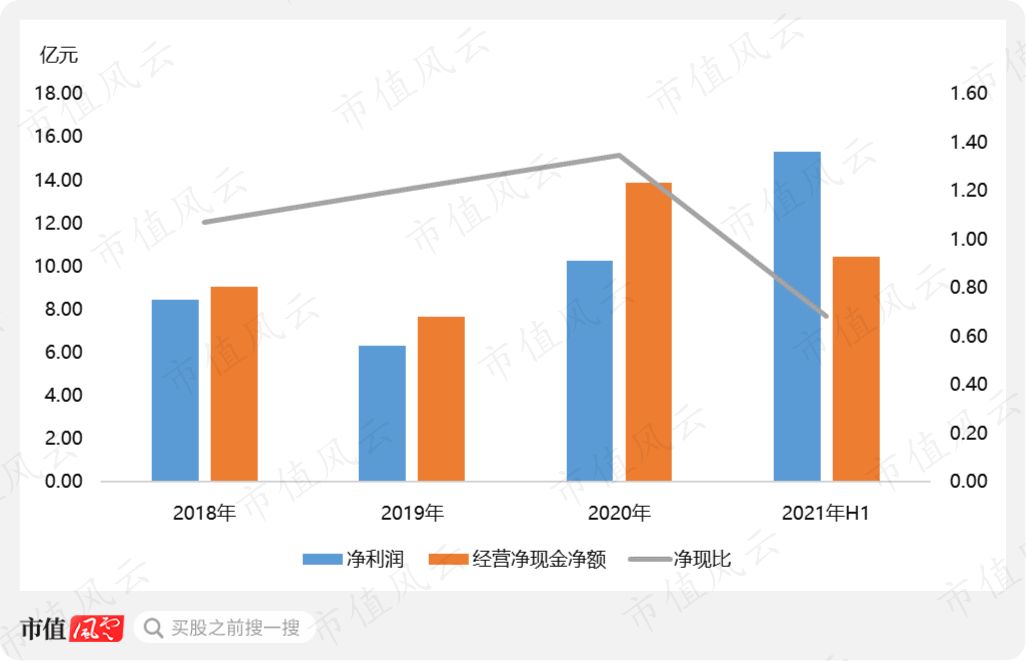

来看看毛利率,齐翔腾达2021年上半年整体毛利率高达13.86%,近五年来首次超过10%,盈利能力的提升非常明显。

从财务的角度,由于三大费用率相对稳定,客观上说,毛利率决定了齐翔腾达的盈利能力。

毛利率的高低,一方面取决于市场景气程度,另一方面则取决于研发投入带来的产品竞争优势。

2021年上半年,齐翔腾达研发投入2.36亿元,是2020年全年研发投入的87.00%,是2019年全年的74.64%,力度明显加大。

更难能可贵的是,齐翔腾达历来将研发投入全部费用化,这个处理是很厚道的。

盈利质量的角度,齐翔腾达近三年的净现比都超过1,盈利质量值得肯定;2021年上半年略有降低,不过不用过于担心,从历年经验来看,下半年会有明显改善。

此处,有一热点值得关注,齐翔腾达拟将子公司山东齐鲁科力化工研究院有限公司分拆至创业板上市,目前已被证监局受理,正式进入辅导期。

四、在建产能再造一个齐翔腾达?

回到开头的逻辑,齐翔腾达是否已经进入一个崭新的增长阶段呢?下面,我们从几个维度来分析一下,结论本身比较明显。

1、横向拓展碳三领域,布局新的增长点

在完善碳四深加工产业链同时,齐翔腾达同步向碳三领域横向拓展,拟形成“丙烷-丙烯-环氧丙烷”的一体化产业链布局。

为此,齐翔腾达引进了美国UOP 的Oleflex 生产工艺,投资建造70 万吨/年丙烷脱氢项目;还引进了德国赢创、蒂森克虏伯共有的过氧化氢直接氧化法技术,投资建造30 万吨/年环氧丙烷项目。

环氧丙烷主要用于生产聚醚多元醇、丙二醇和各类非离子表面活性剂等,同时也是重要的基础化工原料。

目前,70万吨/年丙烷脱氢项目预计在2021年底投产,30万吨/年环氧丙烷项目已完成立项,主装置土建基础已基本完成。

齐翔腾达碳三产业链的布局,有望给公司贡献新的盈利增长点,并提高抗风险能力。

2、在建产能与现有产能相当

截至2021年6月末,齐翔腾达账面尚有20.7亿在建工程。

风云君整理了一下,具体在建项目主要包括:70万吨/年丙烷脱氢项目、30万吨/年环氧丙烷项目、20万吨/年顺酐项目、20万吨/年异壬醇项目及10万吨/年PMMA项目。

再加上计划扩建的8万吨/年甲乙酮项目,主要产品的在建产能与现有产能相当,相当于再复制一个齐翔腾达。

3、双碳政策背景下,强者恒强

最后说最难以预判的行业景气度。

今年以来,对于化工板块持续走强,业内普遍认为,除了顺周期带动的价格影响,核心逻辑是碳中和。

化工是高污染行业,“碳中和”提高了能源使用成本和能效要求,这将进一步出清没有技术和成本优势的化工企业。

同时,“碳达标”的硬性要求、逐步严苛的环保督察,又使高耗能化工子行业扩产困难。

由此,具备成本优势、规模优势及技术优势的行业龙头企业,将成为存量优质资产并脱颖而出,强者恒强格局有望不断加强。

随着双碳政策持续落地,化工行业也将迎来供给侧改革,按照钢铁、煤炭、水泥行业供给侧成果来看,头部企业将在定价层面拥有更多的话语权。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为市值风云APP原创

未获授权 转载必究

……